Panorámica semanal: las Big Tech se hacen todavía más grandes

Con la pandemia, las Big Tech se han hecho más grandes, y el efecto se está acelerando

Las expectativas post-COVID refuerzan a las plataformas Big Tech, al igual que ha ocurrido durante la pandemia: Hace exactamente un año hablábamos de cómo las 5 grandes empresas tecnológicas se habían visto reforzadas en el primer mes de pandemia, por diferentes razones, pero siempre como consecuencia de la aceleración de todo lo digital alrededor de nuestras vidas. Curiosamente, cuando los inversores empiezan a valorar los escenarios para después de la pandemia, la conclusión es la misma. La semana pasada las cinco grandes Big Tech presentaron resultados trimestrales, y las señales generales fueron muy positivas, con enormes tasas de crecimiento anual (Alphabet / Google: +32% hasta $55.3bn/Q; Amazon: +44% hasta $108bn/Q; Microsoft: +19% hasta 41.7bn/Q; Apple: +54% hasta $89.6bn/Q; Facebook: +48% hasta $25.4bn /Q). El FT esta semana incluso identificó esto como un problema para las SPAC, porque los inversores minoristas no necesitan asumir ningún riesgo adicional con cosas raras, cuando pueden exponerse a estas tasas de crecimiento en empresas de este tamaño y esta solidez. En conjunto, esto equivale a crear más de 90.000 millones de dólares de nuevos ingresos por trimestre en tan sólo un año. No está mal… (FT)

La reacción de los inversores a estos resultados ha sido diversa: Muy positiva para Facebook y Google, señal de la buena forma en que se encuentra el mercado publicitario digital, que ha crecido más de lo que se esperaba. A ver qué pasa después del lanzamiento por Apple del nuevo control de privacidad en iOS, aunque podría ser incluso beneficioso tanto para Google como para Facebook, que son propietarios de sitios y servicios que concentran la atención de los internautas. Después, hubo una respuesta relativamente positiva a las cifras de Amazon y Apple, para quienes la sorpresa positiva fue más leve. Las acciones de Apple cayeron a lo largo de la semana debido a las acciones regulatorias en su contra en Europa. Por último, los resultados de Microsoft fueron recibidos con una reacción relativamente negativa, aunque también superaron las expectativas. El WSJ ha dicho después que «en un mercado en efervescencia, sólo parecen contar los resultados sorprendentes», y puede que tengan razón

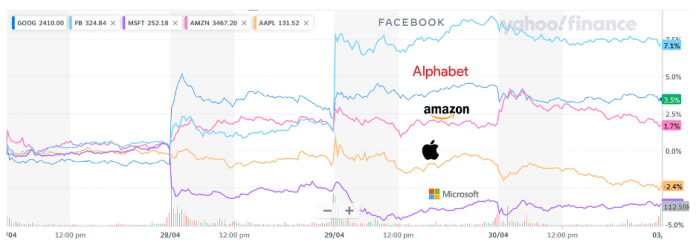

Las acciones de las Big Tech en la última semana:

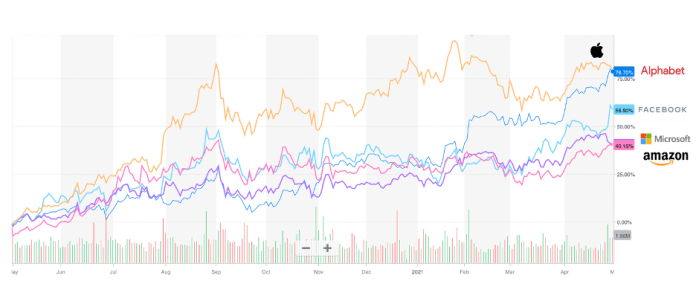

En cualquier caso, el resumen de todo el año de la pandemia es bastante impresionante (véase el gráfico siguiente). La capitalización de mercado agregada de las «5 grandes» pasó de 5 billones de dólares a finales de 2019 (momento en que ya estábamos impresionados) a 8 billones de dólares a finales de 2020. Y sigue creciendo. Tanto el WSJ como el FT hablaron de este efecto esta semana. La creciente fuerza de las 5 grandes plataformas tecnológicas, acelerada con la pandemia, puede provocar más y más duras reacciones de los reguladores en los próximos meses (WSJ)(FT)

Las acciones de las Big Tech en los últimos 12 meses:

Pero vamos a ver los resultados con un poco más de detalle:

Facebook: un trimestre brillante, pero ¿con nubes por delante? Los resultados de Facebook llegaron más tarde en la semana que los de Google, así que los inversores ya estaban preparados, pero la reacción fue de euforia en cualquier caso. La empresa ha anunciado un enorme aumento de ingresos y beneficios trimestrales. Pero también ha admitido que el crecimiento podría ralentizarse más adelante en el año, por comparables más difíciles (1Q20 fue débil debido al inicio de la pandemia), y por el potencial impacto de las nuevas políticas de Apple. Una señal adicional de posible debilidad futura fue la confirmación de que la “aplicación azul” no había recuperado los 3 millones de usuarios activos diarios que perdió el año pasado en sus mercados más lucrativos (Estados Unidos y Canadá). Esto es relevante porque estos mercados son desproporcionadamente críticos para los ingresos de la compañía, con un ARPU de aproximadamente 16$/mes (12x frente al ARPU global). Por último, la empresa puso al día al mercado sobre sus esfuerzos para desarrollar motores de monetización alternativos, incluidos el comercio electrónico y los pagos, en lo que parece una réplica de las cosas que tan bien le han funcionado a Tencent (WSJ)(WSJ2)

Alphabet / Google: en la cresta de la ola de la publicidad digital. Al igual que Facebook, está teniendo una demanda de anunciantes superior a la esperada, percibida como una señal de optimismo por parte de miles de medianas y pequeñas empresas, que están ampliando sus presupuestos publicitarios en previsión de un boom del consumo, cuando la economía se reabra. El mercado va tan bien que Google crece un +34%, incluso al mismo tiempo que pierde cuota en su mercado principal de publicidad en buscador, donde ha caído del 61% al 57%, mientras que (curiosamente) Amazon ha crecido del 13% al 19%. Desde una perspectiva puramente financiera, el anuncio de una recompra de 50.000 millones de dólares también fue recibido positivamente por los inversores. Es una cifra grande pero razonable, dado que la empresa ya está generando más de 50.000 millones de dólares de flujo de caja al año (WSJ)(WSJ2)(FT)

Amazon: todos los motores a pleno rendimiento. Puede que la reacción de los inversores esta semana no haya sido tan entusiasta como con Facebook o Google, pero las cifras de Amazon han sido bastante impresionantes. Tal vez es que todo el mundo esperaba que lo fueran… Los ingresos trimestrales fueron (por segunda vez consecutiva) superiores a los 100.000 millones de dólares, y las previsiones para el próximo trimestre superan los 110.000 millones. La empresa sigue dominando el comercio electrónico, que se ha disparado con la COVID, y ahora el mayor reto parece estar dentro de la propia Amazon, vinculado a la logística, y a hacer posibles las entregas en el mismo día, que «no son del todo» una realidad todavía en Estados Unidos. Las otras áreas en las que Amazon se ha expandido van muy bien: En publicidad digital, Amazon está bien posicionada para captar el cambio hacia el tracking «nativo», ya que los sitios que los clientes visitan con más frecuencia (en lugar de las empresas de tecnología publicitaria que rastrean la actividad en diferentes sitios) son ahora los que tienen mejores datos para personalizar los anuncios. Si los reguladores les permiten seguir haciéndolo, Amazon seguirá ganando cuota de mercado publicitario frente a Google o Facebook, explotando su posición única como lugar donde la gente va a comprar cualquier cosa. El crecimiento de los ingresos publicitarios se está acelerando, y ahora es del +77% anual (¡!) con unos ingresos totales que ya alcanzan los 6.900 millones de dólares/trimestre (25.000 millones de dólares anuales, acumulando los cuatro últimos trimestres). Mientras tanto, el otro gran impulsor del crecimiento de los ingresos «alternativos», los servicios de infraestructura en la nube, con AWS, también va como un tiro, creciendo un +32% anual, hasta alcanzar los 13.500 millones de dólares/trimestre y cerca de 50.000 millones de dólares anuales (acumulados). Sólo las tiendas físicas (Whole Foods) están sufriendo (-16% interanual), pero también hay valores «ocultos» en ese activo, como el papel que pueden jugar como centros logísticos para el comercio electrónico y (al mismo tiempo) sitios de computación en el borde de la red, para AWS (WSJ)(FT)

Apple: el iPhone sigue impulsando a la empresa, en medio de la preocupación por la escasez de chips. El iPhone 12 (el primero con conectividad 5G) ha sido un éxito, y esto ha ayudado a Apple a ofrecer una impresionante tasa de crecimiento anual de los ingresos del +54%, hasta casi 90.000 millones de dólares por trimestre, la mayor cifra de las «5 grandes», exceptuando a Amazon (que es diferente por su papel de minorista de productos de otros). Los ingresos del iPhone han crecido un +66%, hasta 47.900 millones de dólares por trimestre (más de la mitad de las ventas totales). La pandemia parece haber ayudado a Apple en múltiples frentes, incluidas las ventas de Macs para personas que trabajan y estudian en casa. Paralelamente, Apple sigue explotando con éxito su enorme base de clientes de iOS con servicios de suscripción que ya cuentan con 660 millones de clientes de pago en todo el mundo (+40 millones sólo en los últimos tres meses). Ahora las mayores preocupaciones son (1) la regulación, con demandas antimonopolio en curso por comportamiento anticompetitivo en la App Store, y una decisión negativa para la compañía recién anunciada en Europa, y (2) la escasez de chips. Apple ha sido hasta ahora inmune a la crisis de los semiconductores, aprovechando que es el cliente más rentable para TSMC y otros, pero el problema podría acabar afectándoles en los próximos trimestres: El propio Tim Cook dijo en la call de esta semana que algunos de sus proveedores podrían tener dificultades para satisfacer su demanda, especialmente para los chips más básicos (WSJ)(WSJ2)FT)

Microsoft: (investors can’t get no) satisfaction: Como ya hemos explicado, y a diferencia de lo que ha sucedido con las otras grandes empresas tecnológicas, los inversores han reaccionado con frialdad a los resultados trimestrales de Microsoft. Y no es que fueran malos. Al igual que Amazon, la compañía tiene una posición muy fuerte en el segmento de la cloud para empresas, donde siguen captando cuota de mercado frente a AWS, con Azure creciendo un +50% (frente al +32% de AWS) hasta alcanzar los 7.800 millones de dólares/trimestre (frente a los 13.500 millones de AWS). Si se añade el negocio de aplicaciones (incluido Office365), el segmento total de la «nube inteligente» ya es mayor que el de AWS (15.000 millones de dólares/trimestre). Además, al igual que en el caso de Apple, la pandemia les ha ayudado a crecer rápidamente en dispositivos, incluidos los PC y las consolas de videojuegos (y los contenidos asociados). Así que el crecimiento global de los ingresos ha superado las expectativas de los analistas. Pero parece que los inversores esperaban más, y el precio de las acciones cayó tras el anuncio de los resultados. Parte de lo que puede estar ocurriendo es que, con un tamaño tan grande (cerca de 2 billones de dólares de capitalización bursátil) y creciendo a este ritmo, la empresa «ya no puede volar bajo el radar (regulatorio)» (en palabras del WSJ), por lo que mantener el ritmo podría ser más difícil en los próximos meses (WSJ)(WSJ2)(FT)