Edición Especial en abierto de MultiVersial Research: 16 Sept

IA: Pocos ingresos en el corto plazo pero necesita mucha inversión.

La edición de hoy es especial por 3 cosas:

El mail de hoy es una edición en abierto del nuevo MultiVersial Reseach.

producto premium en el que cada semana disecciono una empresa con su presentación de resultados.

En cada trimestre están las 5 grandes (GAFAM), y los gigantes tecnológicos que sean más interesantes (Netflix, Uber, etc..)

Hoy lo recibes en abierto gracias a emprendemelon.com (Patrocinador Premium).

Emprendemelon es una newsletter que cada día envía un consejo para que por fin lances tu propio proyecto y consigas hacer crecer tu negocio.

IMPORTANTE: si te apuntas antes de este martes a emprendemelon.com te llevas gratis un ebook con las respuestas a las 5 preguntas más frecuentes que se hacen las personas que quieren lanzar su propio proyecto.

Hace un par de meses ya te decía que sin emprendemelón, MultiVersial no sería lo que es ahora. De hecho Emprendemelón lleva confiando en Multiversial casi 3 años!

Si quieres recibir esos consejos para empujar tu proyecto y además llevarte el extra apúntate aquí ahora:

https://emprendemelon.com/multiversial/

Déjame empezar con una cita de la presentación de resultados:

"Cada aplicación de IA comienza con datos, y tener una plataforma integral de análisis y datos es más importante que nunca". CEO Satya Nadella.

Mis conclusiones personales

Detalle del 4º trimestre del año fiscal 2023 de Microsoft.

Novedades destacadas del negocio.

Frases clave en la presentación de resultados.

En qué hay que fijarse para el futuro

1º Mis conclusiones personales

Si prefieres no estar sesgado con mis conclusiones puedes leer primero el resto de apartados (2-5) y luego volver aquí.

a) Ingresos adicionales por IA van a tardar en aparecer: Todo el revuelo de la IA con Microsoft empezó hace casi un año y todavía no tiene efectos tangibles en la cuenta de resultados. Ni en publicidad, ni en cuota de edge, ni en Azure, ni en Copilot.

b) Lo que si vemos es la inversión en la infraestructura necesaria para la IA: La empresa a veces pasa de puntillas en todo el esfuerzo e inversión que se ha de hacer en la parte de aumentar equipamiento (CPU, GPU y unidades de almacenamiento) tanto para la IA en productos propios como para poder ofrecer las capacidades a terceros

c) La acción, con unos buenos resultados, ha bajado: Hasta la presentación de resultados Microsoft llevaba recuperado un 44-48% en el precio de la acción. Llegando a su precio más alto 5 años la semana antes de la presentación de resultados.

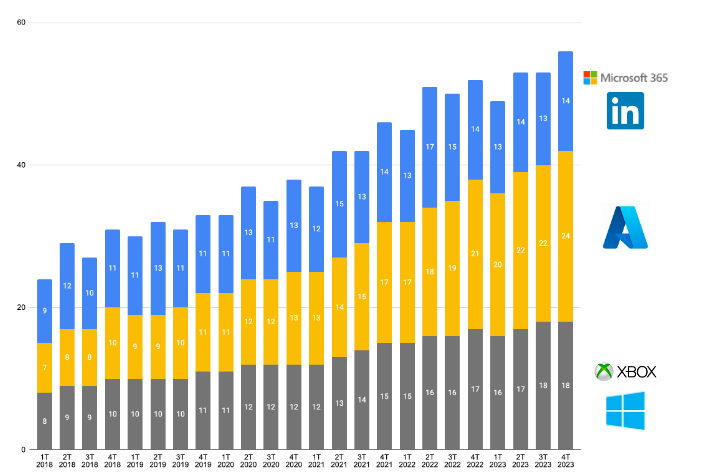

2º Microsoft 4 trimestre en el año fiscal 2023

(Al final encontrarás un anexo que explica la diferencia entre Microsoft Cloud y Inteligent cloud, por si acaso)

Vista panorámica de la cuenta de resultados.

Los ingresos crecieron un +8% interanual hasta los 56.200 millones de dólares (700 millones de dólares más), o un +10% en términos eliminando la variaciones por el tipo de cambio.

📊 Productivity and Business Processes crecieron un +10 % interanual hasta los 18.300 millones de dólares (+12 % interanual eliminando la variaciones por el tipo de cambio, nivel más alto de lo esperado).

☁️ Intelligent Cloud creció un +15 % interanual hasta los 24.000 millones de dólares (+17 % interanual eliminando la variaciones por el tipo de cambio, 1 punto porcentual por delante de lo esperado).

🎮 More Personal Computing disminuyó un 4 % hasta los 13.300 millones de dólares (-3 % interanual eliminando la variaciones por el tipo de cambio, 1 punto porcentual por delante de lo esperado).

Notas importantes:

La empresa destacó las ganancias en cuota de mercado de Azure, Dynamics, Security y Edge.

Azure desaceleró pero estuvo en línea con las expectativas. La directora financiera (CFO) Amy Wood atribuyó 1 punto porcentual de crecimiento a los servicios de inteligencia artificial.

Personal computing siguió siendo el segmento más débil. Los ingresos de Windows disminuyeron un 12% y los dispositivos colapsaron un 18% interanual.

La "búsqueda" experimentó otra desaceleración, por lo que aún tenemos que ver un impacto significativo del nuevo Bing + Edge. Mucho ruido con la IA y por ahora pocas nueces.

Se esperaba que LinkedIn disminuyera su velocidad a un dígito medio. Ha estado ligeramente por delante. El crecimiento se ve afectado por el mercado de rrhh (principalmente empresas tech fichando ) y la publicidad.

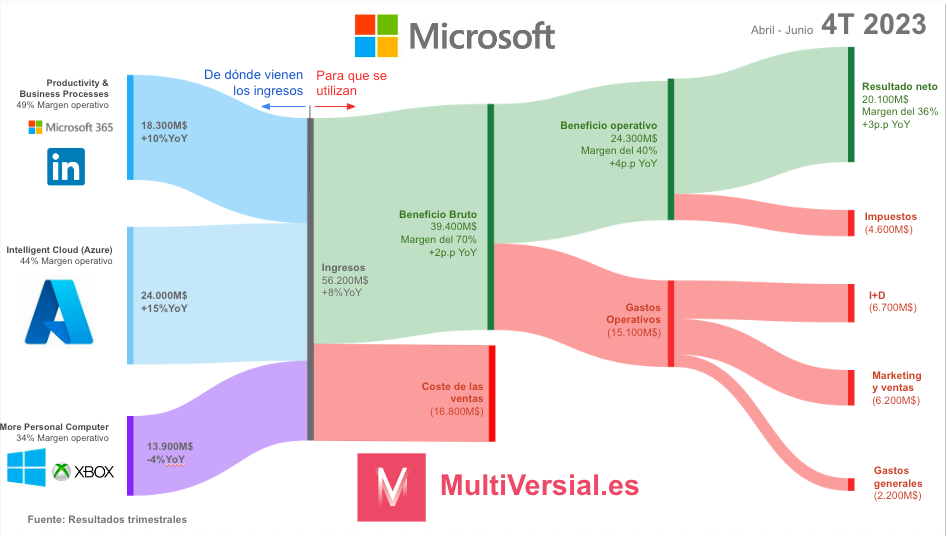

El margen bruto fue del 70% (+2pp inter anual).

El margen operativo fue del 40% (+4pp inter anual).

El EPS (Earning per share) fue de 2,69 dólares (0,14 dólares más).

Flujo de caja:

El flujo de caja operativo fue de 28.800 millones de dólares (margen del 51 %, +4 puntos porcentuales interanuales).

Un par de notas del Balance:

Efectivo y equivalente de efectivo: 111 mil millones de dólares.

Deuda a largo plazo: 42 mil millones de dólares.

Qué se espera para el siguiente trimestre (1T 2024):

a) Los ingresos del siguiente trimestre se situarán entre +8% y +10% interanual:

📊 Productivity y Business Processes: Entre +9%y el +11% interanual, impulsado por Office 365 (+16% interanual). Se espera que LinkedIn continúe desacelerándose hasta alcanzar cifras de un solo dígito (incluso < 5%). Se espera que Dynamics siga siendo la categoría de más rápido crecimiento del segmento, con un crecimiento de adolescentes de nivel medio a alto en Dynamic 365.

☁️ Intelligent Cloud: Enrte +14% y 15% interanual. Se espera que el crecimiento de los ingresos de Azure sea del 25% al 26%, una desaceleración de 1 a 2 puntos porcentuales desde el +27% interanual logrado en el último trimestre. Los servicios de IA de Azure impulsarían 2 puntos de crecimiento.

🎮 More Personal Computing: Entre -6% y - 3% interanual. Los ingresos de venta de Windows a través de ventas de PC debería disminuir cerca del -5% y se espera que el crecimiento de los ingresos por dispositivos caiga en torno al -35% sobre todo aquellos productos con mayor margen. La publicidad (en búsquedas y noticias) debería crecer entre +5 y el +10%. Se espera que los juegos crezcan alrededor del 5%, en una desaceleración continuada.

c) La inversión (CAPEX) aumentarán cada trimestre de forma secuencial debido a las inversiones en infraestructura de Azure AI

d) La empresa por ahora no incluye ningún impacto debido al intento de compra de Activision Blizzard en sus perspectivas de futuro.

¿Con qué te puedes quedar como resumen?

Los productos de productividad y la nube han conseguido el mejor escenario previsto en el trimestre anterior. Son la clave en la subida en el precio de la acción.

“Azure y otros servicios en la nube” es el punto en el que Wall Street se enfoca. La empresa atribuyó la desaceleración a la “optimización de la carga de trabajo”, lo que significa que los clientes están ahorrando en sus facturas de la nube.

El negocio de los ordenadores personales no ha sido tan malo: -3% (unido al negocio de Xbox han hecho un -4%). Se esperaba hasta un -7%. Recuerda que las ventas de PCs están bajando, por lo que las empresas relacionadas, como las chips de PCs, venden menos, así que Microsoft se ha librado.

Los juegos no crecen como sus competidores: Por ejemplo, el contenido y los servicios de Xbox crecieron un +5 % interanual en el cuarto trimestre. Ten en cuenta que Sony en su segmento G&NS (Gaming & Network, que incluye PlayStation) creció un +47% interanual en moneda constante en el primer trimestre del año fiscal 23.

La empresa devolvió 9.700 millones de dólares a los accionistas mediante recompras de acciones y dividendos. Recompraron 5.700 millones de dólares en acciones de MSFT durante el trimestre (-35% interanual). Esta reducción de las recompras no soprende, ya que el precio de las acciones está más caro si lo comparas con el año pasado.

Los resultados de este trimestre estuvieron ligeramente por debajo de las expectativas. La empresa pronosticó ~54,3 mil millones de dólares en el rango medio, y se espera que los nuevos ingresos de la IA tarden un poco más tiempo en materializarse.

3º Novedades destacadas del negocio.

La compañía ha hecho importantes anuncios de nuevos productos que deberían ayudar al crecimiento de los ingresos:

a) Copilot en Microsoft 365

Copilot es una de las iniciativas de crecimiento más interesantes en torno a la IA generativa. La empresa considera que es una “obviedad” agregar apalancamiento de la productividad en una organización.

Fíjate si es importante que Nadella se refirió a AI Copilot como el “tercer pilar” del segmento de Productividad y Procesos de Negocio.

En resumen:

Microsoft 365 Copilot: Microsoft está añadiendo funcionalidad impulsada por IA llamada Copilot (un asistente) a las aplicaciones de Office para ayudar a resumir documentos, generar correos electrónicos y acelerar el análisis de Excel.

Precio: El servicio Copilot costará $30 por usuario por mes, casi duplicando el coste de algunas suscripciones de Microsoft 365 y triplicándolo para otras.

Empresas que ya lo han probado: alrededor de 600 clientes empresariales han probado Copilot, mostrando entusiasmo por el producto pero expresando preocupación por el elevado precio.

Competencia: Microsoft se enfrenta a la competencia de Google, Zoom y Salesforce, todos ellos integrando funciones de IA similares. La distribución en el segmento corporate le ayudará como lo ha hecho con teams

Inversión en IA: el precio refleja la fuerte inversión de Microsoft en IA, incluida su asociación con OpenAI y el desarrollo de chips de IA.

Impacto en Wall Street: Por cierto, la suscripción mensual de 30 dólares por usuario pilló a Wall Street en fuera de juego, lo que provocó un salto del 9% en las acciones. Vamos que no se lo esperaban

Hipótesis de negocio: Según Brent Thill, analista de Jefferies, si la mitad de los aproximadamente 115 millones de usuarios de Microsoft 365 E3 y E5 adoptan Copilot, podría generar más de 20 mil millones de dólares en ingresos incrementales, lo que representa aproximadamente un crecimiento del 53 % desde el año fiscal 2023 para Office 365. Brent cree que podría ayudar a duplicar los ingresos comerciales de Office 365 en los próximos 4-5 años.

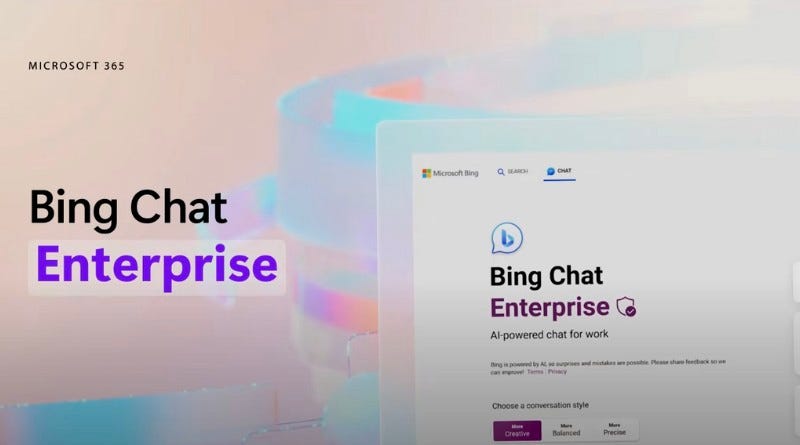

b) Chat de Bing para empresas

Otra gran novedad de Microsoft Inspire fue Bing Chat Enterprise.

¿Por qué es necesario este producto? Las empresas han prohibido el uso de herramientas como chatGPT porque las interacciones que se hace con la IA son usadas luego para entrenar el algoritmo. Así que tus datos podrían aparecer en las búsquedas futuras de la competencia.

Solución: Los datos del chat no se guardan y Microsoft no tiene acceso visual. Los datos no se utilizan para entrenar los modelos. En resumen, esto es Bing Chat para datos ultrasensibles.

Comercialización: Se ha implementado para clientes Microsoft E3, E5 y Business. Sin embargo, en el futuro, estará disponible como una oferta independiente por 5 dólares por usuario al mes.

c) Microsoft Fabric y la estrategia de datos

Microsoft Fabric: la nueva plataforma de análisis y datos de extremo a extremo se integra con el "data lake" OneLake de Microsoft, Amazon S3 y próximamente GCP.

Experiencia unificada: crea una experiencia cohesiva al integrar integración de datos, ingeniería, almacenamiento, ciencia de datos, análisis en tiempo real e inteligencia empresarial en un solo sistema.

Simplificación de la infraestructura de datos: Fabric tiene como objetivo reducir la fragmentación y el "impuesto de integración" al que se enfrentan muchas empresas. Ofrece una solución única para múltiples escenarios (diferente cantidad de datos o de computación requerida).

Enfoque de múltiples nubes (multi-proveedor): diseñado para funcionar con varios proveedores de computación en la nube, incluidos AWS y Google Cloud, evitando así la dependencia de un solo proveedor.

Nueva experiencia para desarrolladores sin código: permite a los usuarios monitorear datos en tiempo real y activar acciones sin una programación extensa.

Integración de IA con Copilot: planea integrar AI Copilot de Microsoft para ayudar a los usuarios a crear canales de datos, codificación, creación de modelos de aprendizaje automático, etc.

Formato de código abierto: se creó en torno al formato Apache Parquet, un estándar para el almacenamiento y recuperación de datos.

Simplificación del modelo de precios: los precios se centran en una unidad informática Fabric común, lo que permite una gestión de costes más sencilla.

Gobernanza de datos: Fabric tiene como objetivo facilitar el acceso y la gobernanza de los datos, garantizando que se cumplan las reglas de privacidad y confidencialidad de los datos en las diferentes etapas de uso.

Estrategia de Producto: Microsoft se está posicionando para monetizar todos los pasos de este nuevo paradigma, desde el almacenamiento de datos hasta el análisis y la IA generativa. Satya Nadela lo explicó:

“Creo que tener sus datos, en particular, en la nube es clave para aprovechar esencialmente estos nuevos motores de razonamiento de IA. […] con Microsoft Fabric, especialmente para las cargas de trabajo de análisis, reunimos computación, almacenamiento y gobernanza con un modelo de negocio muy disruptivo”.

4º Frases clave de la convocatoria de resultados

Las 3 prioridades de Satya Nadella:

Ayudar a los clientes para que saquen todo el jugo a la nube.

Invertir para ser la plataforma líder en Inteligencia artificial (IA).

Impulsar las sinergias entre productos.

Sobre Azure:

"También estamos viendo un impulso cada vez mayor con Azure Arc, que ahora tiene 18.000 clientes, un aumento interanual del 150%, incluidos Carnival Corp., Domino's y Thermo Fisher".

Sobre el servicio Azure OpenAI:

"Más de 11.000 organizaciones en todas las industrias [...] Eso significa que se agregaron casi 100 nuevos clientes cada día este trimestre".

Sobre el nuevo Microsoft Fabric:

“Este trimestre presentamos Microsoft Fabric, que unifica el almacenamiento y la gestión informática con un modelo de negocio disruptivo. Un mes después, nos anima el interés inicial en su uso. Más de 8000 clientes se han registrado para probar el servicio y lo están utilizando activamente, y más del 50 % utiliza 4 o más cargas de trabajo. En definitiva, una vez más volvimos a compartir nuestras soluciones de análisis”.

Sobre copiloto en Github:

“Casi el 90% de las suscripciones a GitHub Copilot son de autoservicio, lo que indica un fuerte interés orgánico y un gran avance. Más de 27.000 organizaciones, dos veces más que el trimestre anterior, han elegido GitHub Copilot for Business para aumentar la productividad de sus desarrolladores, incluidas Airbnb, Dell y Scandinavian Airlines”.

Sobre Dynamics:

“Dynamics superó los $5 mil millones en ingresos durante el último año fiscal y nuestros negocios de experiencia del cliente, servicios y finanzas y cadena de suministro superaron los $1 mil millones en ventas anuales. Este trimestre, incorporamos Dynamics 365 Copilots a nuestra cartera de ERP, incluidas finanzas, operaciones de proyectos y gestión de suministros. Y con nuestro nuevo Microsoft Sales Copilot, los vendedores pueden basar sus interacciones con los clientes en datos de sistemas CRM, incluidos Salesforce y Dynamics, para personalizar las interacciones con los clientes y cerrar más acuerdos”.

Sobre copilot en Microsoft 365:

"Ahora estamos implementando Microsoft 365 Copilot para 600 clientes pagos a través de nuestro programa beta (early access), y los comentarios de organizaciones como Emirates NBD, General Motors, Goodyear y Lumen son que cambia las reglas del juego para la productividad de los empleados".

Sobre Teams:

“Ahora tenemos más de 1900 aplicaciones en la tienda de aplicaciones de Teams. […] Cinco meses después, Teams Premium ya superó las 600.000 cuentas de usuario. […] Teams (Phone) es el líder del mercado de llamadas en la nube con más de 17 millones de usuarios de PSTN (llamadas a través de la red), un aumento interanual del 45 %. […] Teams (Room) es utilizado por más del 70% de las empresas Fortune 500 […] y los ingresos se duplicaron año tras año este trimestre”.

Sobre Linkedin:

“Los ingresos de LinkedIn superaron los 15.000 millones de dólares por primera vez este año fiscal, y el crecimiento de la suscripción se ha acelerado durante 8 trimestres consecutivos, un testimonio de cuán crítica se ha vuelto la plataforma para ayudar a más de 950 millones de miembros a conectarse; aprender y vender; y ser contratado. Nuestro negocio de "Soluciones de Talento" superó los 7 mil millones de dólares en ingresos por primera vez en los últimos 12 meses, y nuestro negocio de contratación arañó cuota de mercado por cuarto trimestre consecutivo”.

Sobre el negocio de búsquedas:

“Hasta la fecha, los usuarios de Bing han participado en más de mil millones de chats y han creado más de 750 millones de imágenes con Bing Image Creator, y Microsoft Edge tomó parte por noveno trimestre consecutivo. En términos más generales, estamos aumentando nuestra red publicitaria, que ahora está disponible en 187 mercados que abarcan búsqueda, display, publi nativa, comercio minorista (retail), medios, video y televisión conectada”.

Sobre juegos:

“Establecimos nuevos máximos en el cuarto trimestre para usuarios activos mensuales, impulsados por la fortaleza fuera de la consola, así como por los dispositivos activos mensuales. Y vimos un compromiso récord en el cuarto trimestre en Game Pass, con un aumento de horas del 22% año tras año”.

La directora financiera Amy Wood sobre las perspectivas para el año fiscal 24:

“Incluso con una fuerte demanda y una posición de liderazgo, el crecimiento de nuestros servicios de IA será gradual a medida que Azure AI crezca y nuestros copilotos alcancen fechas de disponibilidad general. Entonces, para el año fiscal '24, el impacto se ponderará hacia el segundo semestre ".

En resumen, invertir en IA (CAPEX) va primero y los ingresos van después.

5º ¿Como analizar el futuro?

a) Acuerdo con Activision Blizzard

La adquisición de 69 mil millones de dólares en Microsoft todavía no tiene todos los permisos para cristalizar.¿Qué debes tener en cuenta?

Ampliación del plazo: Microsoft tiene hasta el 18 de octubre para cerrar su acuerdo de compra de Activision Blizzard.

¿Por qué la extensión? Las preocupaciones regulatorias dificultaron completar la compra antes de la fecha límite inicial.

Cambios en la penalización de en caso de no llegar a buen puerto: Microsoft logró eludir una tarifa de rescisión de $ 3 mil millones, pero ahora enfrenta hasta $ 4,5 mil millones en pasivos si el acuerdo se deshace después del 15 de septiembre.

Nuevos términos del acuerdo: Activision autorizó un dividendo de 0,99 dólares por acción para los accionistas y puede recibir hasta 500 millones de dólares más de Microsoft durante los próximos dos años.

Posición de Microsoft: Phil Spencer, director de juegos de Microsoft, ha expresado abiertamente su optimismo sobre la adquisición.

Obstáculos regulatorios en EE. UU.: Los intentos de la Comisión Federal de Comercio (FTC) de paralizar o bloquear la fusión por motivos antimonopolio no han tenido éxito.

Obstáculos en el Reino Unido: Un obstáculo potencial permanece en el Reino Unido, donde los reguladores inicialmente bloquearon la oferta por preocupaciones relacionadas con los juegos en la nube, y Microsoft ahora propone términos modificados para abordar estas preocupaciones.

b) Cuota de mercado de la nube

Ralentización del crecimiento: Si damos un vistazo al crecimiento interanual de Azure (eliminando la variaciones por el tipo de cambio) en los últimos ocho trimestres:

48% → 46% → 49% → 46% → 42% → 38% → 31% → 27%.

Rendimiento de la competencia: Para comparar el último trimestre con Google Cloud (+28% interanual) y AWS (se espera alrededor del +10% interanual), debemos hacer referencia al crecimiento (GAAP), que fue del +26% interanual. A pesar del rápido crecimiento de Azure que superó a AWS, Google Cloud Platform (GCP) sigue siendo el de más rápido crecimiento entre los tres principales hiperescaladores (pero claro tiene una base más pequeña).

Un par de detalles sobre Google:

A tener en cuenta: Es importante tener en cuenta que los resultados de Google Cloud incluye GCP y Workspace, lo que hace que las comparaciones directas sean complejas. La dirección de Google ha indicado que la tasa de crecimiento de GCP supera la del segmento general de Google Cloud, pero no se han revelado cifras específicas.

El crecimiento constante de los ingresos de GCP sugiere arañar cuota de mercado para Alphabet. Pero habrá que ver cómo evoluciona la tendencia a lo largo de varios trimestres.

Anexo:

Diferencia entre Microsoft Cloud y la nube inteligente (Inteligent cloud)

Microsoft siempre enfatiza el crecimiento de Microsoft Cloud, así que dejame aclarar la diferencia con el segmento de Nube Inteligente (Intelligent Cloud segment).

Microsoft Cloud es un término amplio que abarca todas las ofertas de nube de Microsoft:

☁️ Azure: la plataforma de nube pública de Microsoft ofrece varios servicios en la nube, incluidos informática, análisis, almacenamiento y redes. Azure es “más de la mitad” de Microsoft Cloud, pero la administración no la desglosa.

📝 Microsoft 365: un servicio en la nube basado en suscripción que brinda acceso a aplicaciones de Office como Word, Excel, PowerPoint y servicios adicionales de seguridad y productividad en línea.

📊 Dynamics 365: un conjunto de aplicaciones empresariales que brindan capacidades de CRM y ERP.

🖥️ Windows Server: Servicios de hosting para aplicaciones basadas en Windows.

🌐 Y más: varios otros productos y servicios, como herramientas de seguridad y movilidad empresarial.Microsoft Cloud creció +23% interanual en moneda constante a $30,3 mil millones de dólares, lo que representa el 54% de los ingresos totales de la compañía (frente al 48% en el cuarto trimestre del año fiscal 22).

Intelligent Cloud es un segmento más específico que se centra en soluciones de nube pública, privada e híbrida:

☁️ Azure: al igual que en la categoría más amplia de Microsoft Cloud, Azure es fundamental para el segmento de Cloud inteligente y ofrece una variedad de ofertas de infraestructura, plataforma y software como servicio.

⚙️ Productos de servidor y servicios en la nube: esto incluye productos como Windows Server, SQL Server, Visual Studio, Nuance y Github.

💼 Servicios empresariales: incluye servicios de soporte de primer nivel y servicios de consultoría de Microsoft para clientes empresariales.Intelligent Cloud creció +17% interanual en moneda constante a $24.0 mil millones de dólares en el cuarto trimestre del año fiscal 23 y contribuyó con el 43% de los ingresos generales, lo que marca un máximo histórico.